Com a nova regra publicada pelo governo, agora você pode pagar menos imposto sobre o seu imóvel. Isso mesmo! A partir da lei 14.973 de 2024, é possível atualizar o valor do seu imóvel até o dia 15 de dezembro e reduzir o imposto na venda. Mas será que essa mudança realmente vale a pena? Será que existem armadilhas escondidas? Vamos te explicar como essa atualização funciona, como impacta o seu bolso e se você deve ou não aproveitá-la.

Como Funciona o Imposto Sobre Venda de Imóveis Hoje?

Atualmente, o cálculo do imposto de renda sobre venda de imóveis é feito sobre o lucro da transação, ou seja, a diferença entre o valor de compra e o valor de venda. Isso significa que se você comprou um imóvel por R$ 500.000 e ele hoje vale R$ 1.000.000, o lucro seria de R$ 500.000. A alíquota do imposto varia de 15% a 22,5%, dependendo do valor do lucro.

Exemplo prático:

Compra: R$ 500.000

Venda: R$ 1.000.000

Lucro: R$ 500.000

Imposto (15%): R$ 75.000

Isso significa que você teria que pagar R$ 75.000 de imposto ao vender o imóvel. Esse é o modelo que está em vigor até agora, mas com a nova lei, essa situação pode mudar.

A Nova Regra de Atualização do Valor do Imóvel

Agora, com a Lei 14.973/2024, você tem a opção de atualizar o valor do seu imóvel no Imposto de Renda. Antes, o valor do imóvel ficava inalterado por anos, mesmo com a valorização de mercado. Agora, você pode ajustar o valor do seu imóvel para o preço de mercado atual e pagar um imposto de 4% sobre essa diferença de valorização. Mas atenção: essa atualização deve ser feita até 15 de dezembro de 2024.

Como funciona?

Imóvel valorizado de R$ 500.000 para R$ 1.000.000: A valorização foi de R$ 500.000. Nesse caso, você pagaria 4% sobre essa valorização, o que dá um imposto de R$ 20.000.

Comparação com o modelo atual: Ao invés de pagar R$ 75.000 quando vender o imóvel, você paga R$ 20.000 agora, antecipando o imposto. Parece vantajoso, certo?

Vale a Pena Antecipar o Imposto?

À primeira vista, pagar R$ 20.000 ao invés de R$ 75.000 parece muito mais vantajoso. Mas existe um ponto crucial que precisa ser considerado: o valor do dinheiro ao longo do tempo. Se você tivesse esses R$ 20.000 hoje e decidisse investir esse valor, ele poderia render consideravelmente em 9 anos, por exemplo, a uma taxa de 10% ao ano.

Cálculo:

Se você investir os R$ 20.000 por 9 anos, a uma taxa de 10% ao ano, o valor futuro seria de R$ 47.157.

Agora, se decidir esperar e pagar os R$ 75.000 de imposto na venda, o valor presente desse montante, considerando uma taxa de 10% ao ano, seria de R$ 31.807.

Ou seja, ao antecipar o imposto, você abriria mão de uma valorização maior no futuro. Mesmo que pareça mais vantajoso pagar menos agora, o custo de oportunidade (ou seja, o que você deixaria de ganhar ao investir esse dinheiro) é uma armadilha que precisa ser considerada.

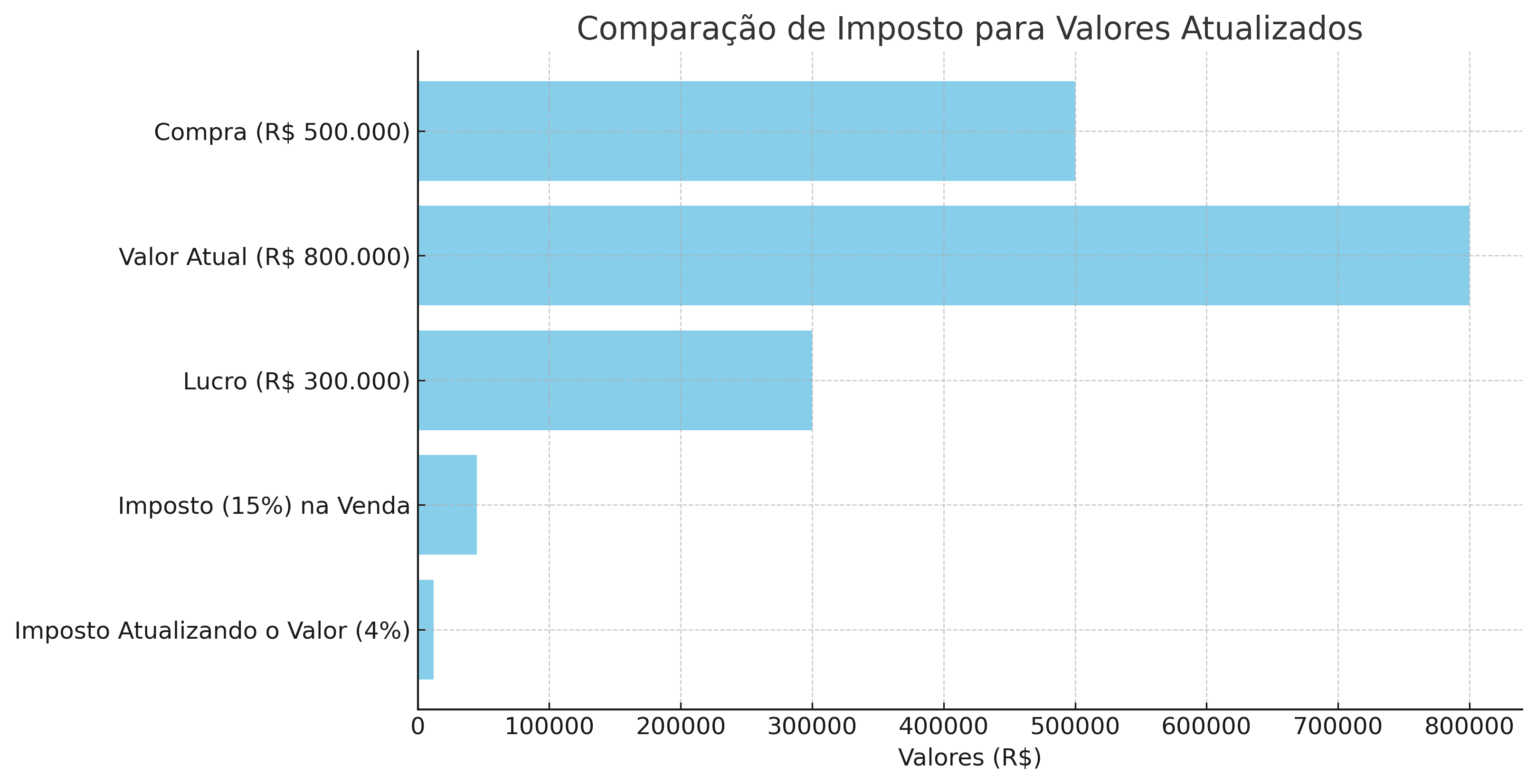

Outro exemplo para comparação. Vamos analisar outra situação para deixar claro o impacto dessa decisão.

Compra: R$ 500.000

Valor Atual: R$ 800.000

Lucro: R$ 300.000

Imposto (15%): R$ 45.000 (se vender o imóvel hoje).

Imposto Atualizando o Valor (4%): R$ 12.000.

Novamente, antecipar parece mais vantajoso, certo? Mas ao investir os R$ 12.000 por 9 anos a uma taxa de 10%, esse valor chegaria a R$ 28.294. O imposto de R$ 45.000 no futuro, em valor presente, seria equivalente a R$ 19.093. Nesse caso, também faz mais sentido esperar e pagar o imposto no futuro.

Atenção: O fator tempo e outras armadilhas

O fator tempo é apenas uma das “pegadinhas” que você deve considerar. Outro ponto importante é que, caso você decida atualizar o valor do imóvel e antecipar o imposto, haverá restrições sobre quando você poderá vendê-lo sem perder benefícios fiscais.

Se você vender o imóvel em menos de 15 anos, não terá o desconto total sobre o imposto do ganho de capital. A legislação prevê uma escala de descontos que vai de 8% a 62%, dependendo de quanto tempo você espera para vender.

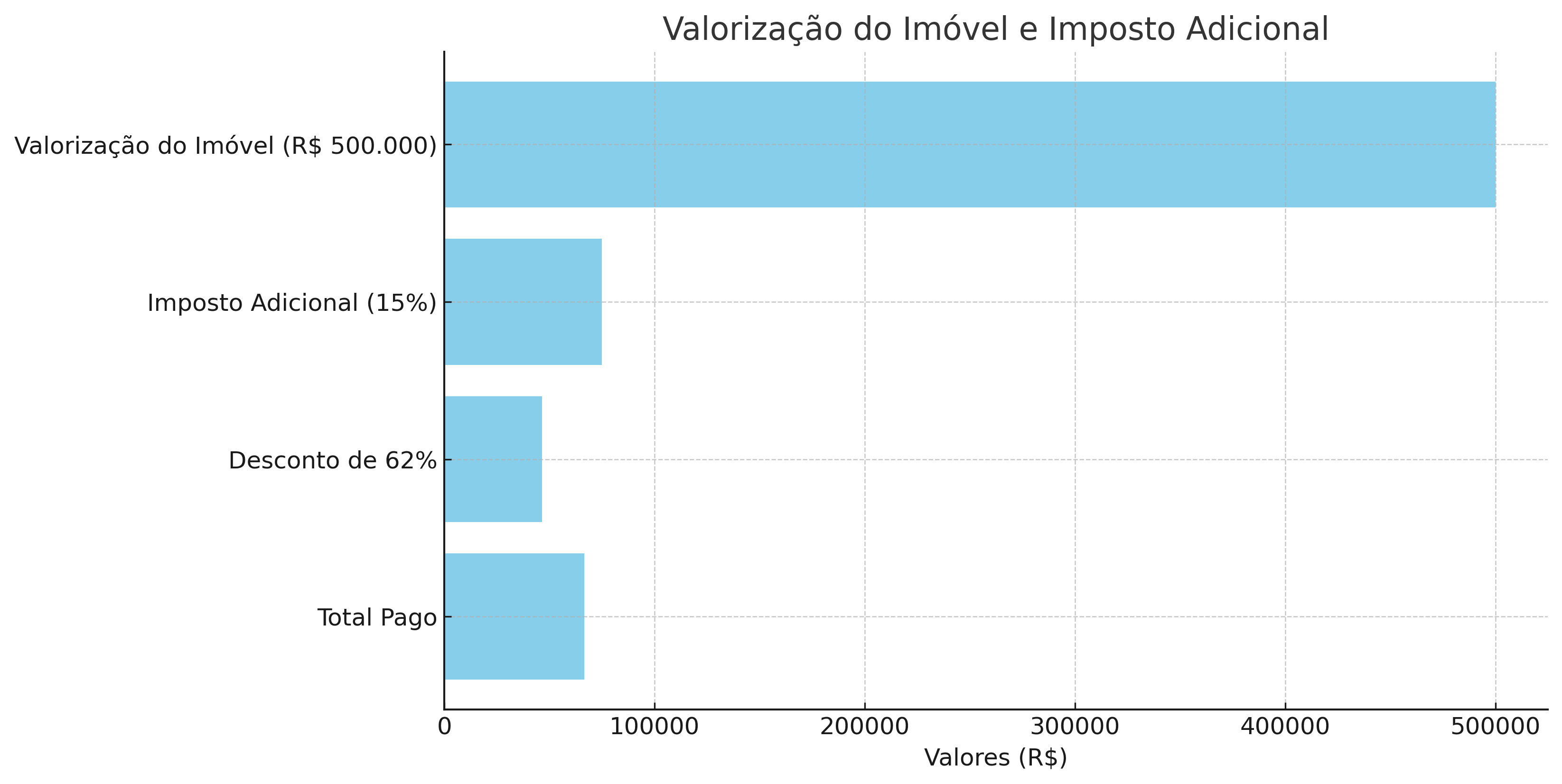

Exemplo: Se você vender antes de 15 anos.

Imagine que você atualiza o valor do seu imóvel e paga os 4% de imposto agora (R$ 20.000). Se você decidir vender em 10 anos, o desconto sobre o imposto será de apenas 62%. Nesse caso, você ainda pagará uma parte significativa do imposto sobre o ganho de capital.

Valorização do Imóvel: R$ 500.000 (de R$ 1 milhão para R$ 1,5 milhão).

Imposto Adicional (15%): R$ 75.000 sobre o ganho de R$ 500.000.

Desconto de 62%: Você pagará R$ 46.500 de imposto adicional.

Total pago: R$ 66.500 (R$ 20.000 antecipados + R$ 46.500).

Se não tivesse antecipado, você pagaria R$ 75.000 na venda. Nesse caso, antecipar ainda não teria sido vantajoso.

Conclusão: quando faz sentido atualizar o valor do imóvel?

Em muitos casos, não vale a pena antecipar o pagamento do imposto, pois o fator tempo e o rendimento que você pode obter ao investir o valor do imposto fazem a diferença. Além disso, a legislação ainda pode sofrer alterações, criando incertezas sobre o impacto futuro dessa decisão.

Por isso, antes de decidir, é essencial consultar um especialista em investimentos imobiliários. Na Aevo Imobiliária, nossos consultores estão prontos para te orientar sobre a melhor escolha para o seu imóvel. Cada caso é único, e nossa equipe pode te ajudar a entender os detalhes e a tomar a melhor decisão para o seu patrimônio.

Entre em contato com um consultor da Aevo Imobiliária e agende uma consultoria.